オフィスバトン「保険相談室」代表の『後田亨』氏、長浜バイオ大学メディカルバイオサイエンス学科教授・学科長の『永田宏』氏の著書です。

「人生100年時代」において、本当に保険に入る必要があるのかどうかについて記した本です。

- 月々高い保険料を払っている人

- 毎月の固定費を見直したい人

- 保険料について考えたい人

上記に当てはまるような方は是非読んでみてください。

本記事は、私が重要だと思ったことを要約して記載しています。備忘録として記載している部分もございますがご容赦ください

本書の要約

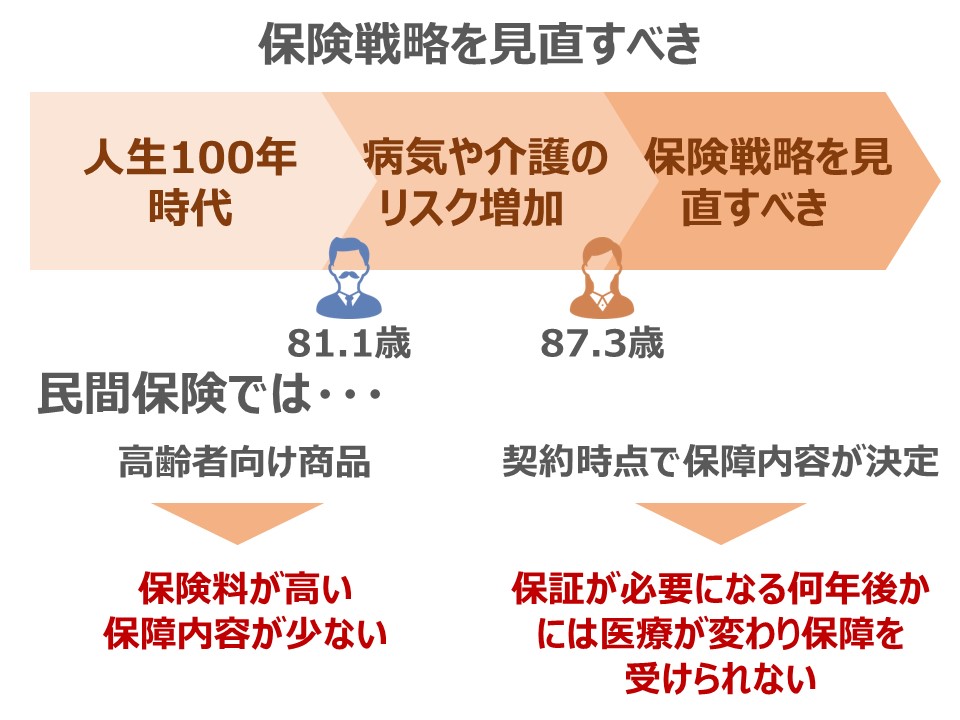

保険戦略を見直すべき

「人生100年時代」といわれるようになった中で、日本人の平均寿命は伸び続けています。

厚生労働省が発表した2017年の日本人平均寿命は、男性81.1歳・女性87.3歳です。

さらには、平均寿命は0歳児を基準に計算した数字であること、予防や医学の進歩によって死亡率が毎年少しずつ改善していることを考えると90歳を超えて生き続けられる可能性が非常に高いのです。

このような時代において、老後の医療費、介護費用や生活費を確保する目的で民間保険に加入しても、保険は契約した時点で保障内容が決まってしまい、約款に書かれていないことは対応してくれません。

実際に保証が必要になる30年後、40年後には医療そのものが変わってしまい保障を受けられないことがあるのです。

また、当然年齢が上がるほど病気や介護のリスクは上がりますが、保険会社としては高齢者向け商品の保険料を上げるか保障内容を減らすことで対処します。

これらのことを考えると、保険を根本的に見直すべきなのです。

- 保険は契約した時点で保障内容が決まるため、必要な時期に保障を受けられないことがある

- 高齢者向け商品の保険料は高いか、保障内容が減らされている

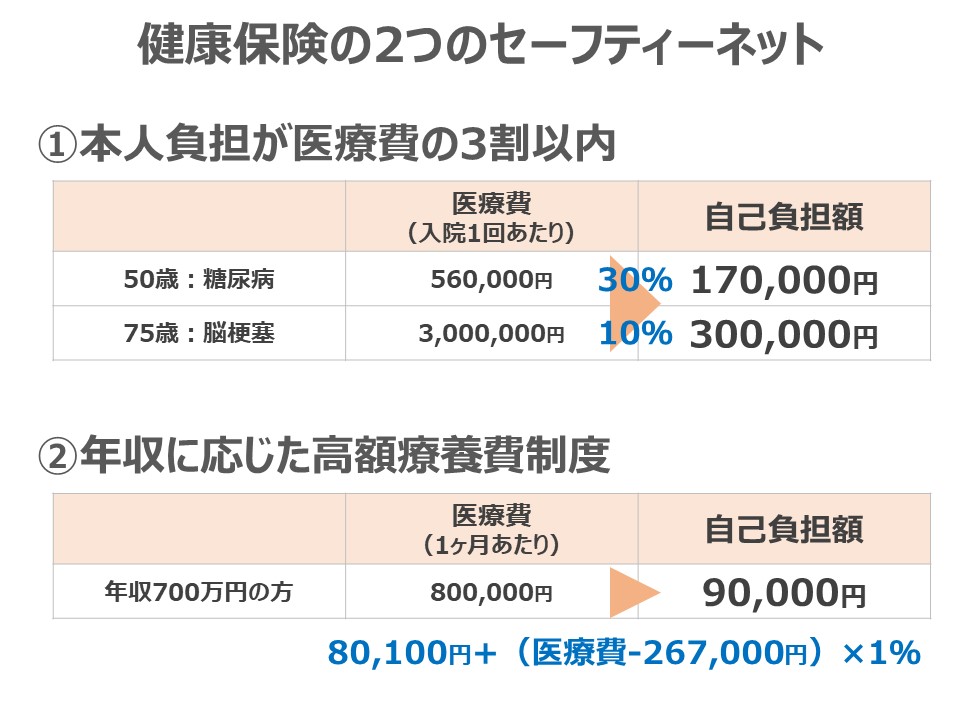

必要なのは健康保険で民間保険にオススメはない

「加齢とともに入院する機会が増えるので医療保険で備えよう」と思うのは自然なことですが、民間の保険にオススメはなく健康保険だけで大丈夫です。

健康保険における自己負担額は3割以内で、年齢により負担はさらに少なくなります。

例えば50歳の人が糖尿病で入院した場合の医療費が56万円ですが、本人負担は17万円になります。

同じように75歳の人が脳梗塞で入院した場合の医療費300万円に対し、本人負担は30万円です。

心筋梗塞や脳梗塞などの大病を患えば、100万円単位でお金が飛んでいくと考える方が多いですが、実際にはこれくらいの金額で済むのです。

さらには健康保険には「高額療養費制度」というものがあります。

病院への1ヶ月の支払いが一定額を超えた場合、超過額の医療費を1%にするというものです。

年収によって金額は変動しますが、年収700万円の方が入院し、80万円の医療費がかかった場合、高額療養費制度がなければ3割の24万円の負担となりますが高額療養費制度のおかげで9万円程度で済みます。

このように民間保険に加入せずとも、手元に数十万円用意しておけば健康保険のみで大丈夫なのです。

健康保険の2つのセーフティーネット

- 本人負担が医療費の3割以内

- 年収に応じた高額療養費制度

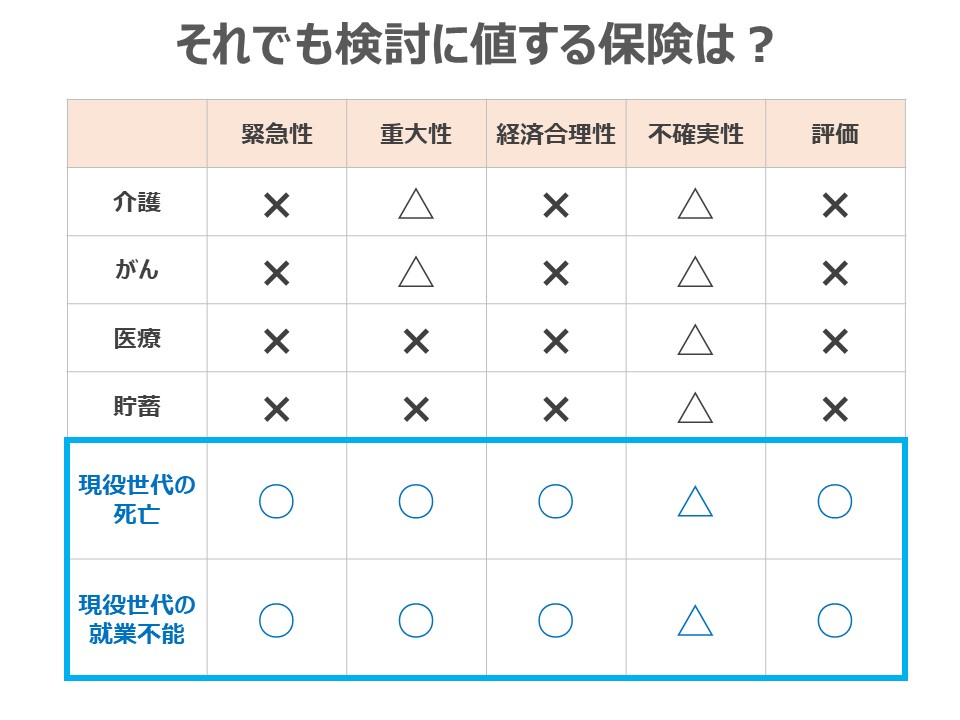

それでも検討に値する保険は?

あらためて保険加入の是非を考える際には、4つのキーワードで優先順位を考えるようにしましょう。

- 緊急性:今日明日にでも不測の事態が起こる

- 重大性:自分では用意できない額のお金が必要になる

- 経済合理性:安い保険料で大きな保障が持てる

- 不確実性:契約内容が時代の変化に合わなくなる

そのうえで、そもそも検討に値する保険は限られていますが、その中でも重要だと思われる保険は、現役世代の死亡や長期の就業不能状態に備える保険くらいです。

不測の事態に子育て、教育費、生活費として1000万円単位のお金が必要になる可能性があるためです。

このような保険は発生する確率が低いので、安い保険料で大きな保障を持つことができます。

- 緊急性:今日明日にでも不測の事態が起こる

- 重大性:自分では用意できない額のお金が必要になる

- 経済合理性:安い保険料で大きな保障が持てる

- 不確実性:契約内容が時代の変化に合わなくなる

本書を読むには

単行本・電子書籍の購入も可能ですが、タイミングによって「Amazon Prime」「Kindle Unlimited」での読み放題も可能です。

下記リンクから購読可能です。

↓単行本・電子書籍

↓Amazon Prime

Amazon Prime無料体験はこちら↓Kindle Unlimited

Kindle Unlimited無料体験はこちらまとめ

本書を読むことで、保険の見直しにおいて、あらためて必要性を学ぶことができます。

- 「人生100年時代」において、保険を根本的に見直すべき

- 必要なのは健康保険で民間保険にオススメはない

- 強いて言うならば現役世代の死亡や長期の就業不能状態に備える保険を検討すべき

- 月々高い保険料を払っている人

- 毎月の固定費を見直したい人

- 保険料について考えたい人

上記に当てはまる方は是非読んでみてください。

コメント